Как проверять контрагентов, чтобы избежать налоговых доначислений и финансовых потерь в компании

Эта статья – продолжение темы «Оценка контрагентов для защиты от требований налогового органа»

В предыдущей части мы уже поговорили о том:

- Как налоговый орган смотрит на наши сделки с сомнительными контрагентами;

- Почему другая компания провернула схему для сокрытия от налогов, а претензии предъявляют нам;

- Как поступать в таких случаях, чтобы избежать налоговых доначислений.

Первую часть этой серии статей читайте здесь.

В этой статье мы поговорим о том:

- Какие еще риски можно снизить в компании, внедрив тщательную процедуру проверки контрагентов;

- По какому базовому набору критериев стоит проверять контрагента;

- Какие подводные камни и наиболее частые ошибки возникают при проверке контрагента, и как их избежать.

Для того чтобы избежать рисков компания проверяет контрагента. Но защита от требований налоговой не является единственной целью проверки. У компании есть свои бизнес-цели: проверка необходима для того, чтобы принять решение о целесообразности заключения договора, понять на каких условиях компания будет сотрудничать, предусмотреть какие-то системы факторинга, страховки и т.д. Также необходимо исключить риски внутреннего мошенничества.

Главная цель первоначальной проверки контрагента – сократить затраты на дальнейшие проверки, запросы документов и проверку всего бизнеса.

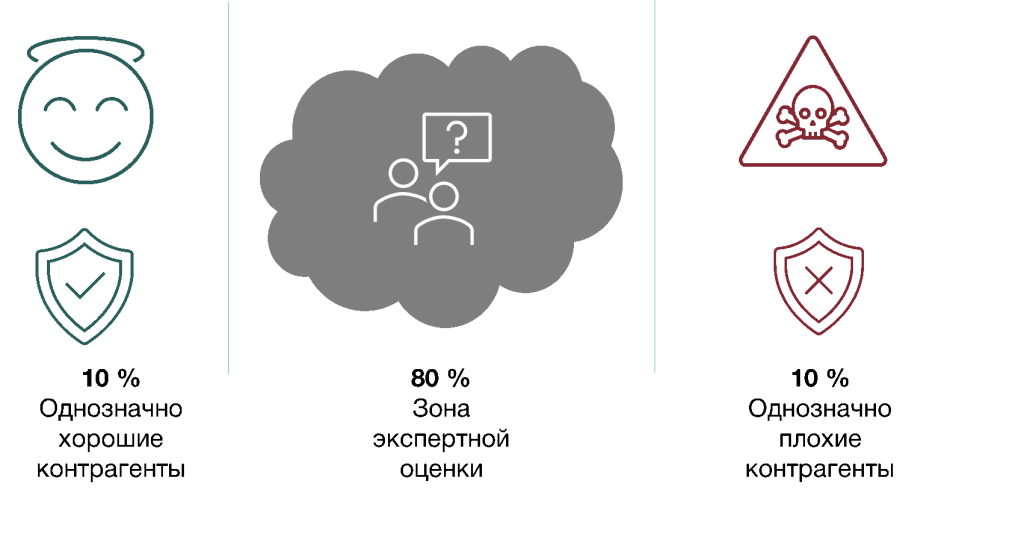

В наши дни ситуация усложняется тем, что таких откровенно технических компании на рынке не так уж и много. Прошли времена, когда использовались фирмы-однодневки. Теперь большинство компаний обладают какими-то признаками реальной деятельности. Порядка 10% компаний можно отнести к совсем хорошим, 10%, откровенно технические и 80% компаний на рынке это те компании, которые попадают в зону, так называемой, экспертной оценки (у них есть и плюсы, и минусы).

Понять реальность их деятельности и возможность оказания ими услуг – задача человека, который внутри компании занимается оценкой контрагента.

Мы обычно в своих этапах проверки контрагента, разделяем это на формальную и дополнительную часть.

Формальная часть:

- Это проверка сведений из ЕГРЮЛ;

- Проверка сведений о связанных лицах (кто является бенефициарами, какие есть сведения негативного плана об этих бенефициарах);

- Проверка сведений в открытых источниках (сайты компании, рекрутинговые площадки, данные по таможне);

- Проверка данных государственных реестров;

- Сведения об участии в закупках;

- Сведения об участии и их поведении в судебных процессах.

- Объем исполнительных производств;

- Налоговая нагрузка (сколько налогов платится, структура налоговых отчислений);

- Финансовое положение;

- И в конечном счёте составить заключение по результатам проведенной проверки.

Но и даже при проверке формальных критериев многие часто допускают ошибки, которые потом сказываются на репутации или денежных потерях. Вот несколько наиболее частых ошибок:

1. Проверка адреса компании

Например, контрагент указывает свой юридический адрес и место фактического производства. Но при поиске по картографическим сервисам мы видим, что скорее всего никакого реального производства на этой площадке нет.

Это, как минимум, основание для того, чтобы запросить у контрагента дополнительные сведения, где же их реальная производственная площадка, для того чтобы потом перед налоговой прикрыться.

2. Проверка сайта компании

Сайт нужно оценивать не только на предмет того, есть ли он или нет. Но и посмотреть, как он представлен сущностно, проверить по Whois-сервисам, узнать, как давно сайт появился, зарегистрирован он на юридическое или на физическое лицо. Соответствует ли информация на сайте виду деятельности контрагента, предмету закупок.

Но кроме формальных критериев, всегда необходимо проводить расширенную проверку. Ведь, если выбрать не того контрагента – последствия могут отразиться не только финансовыми потерями компании, но и крахом репутации.

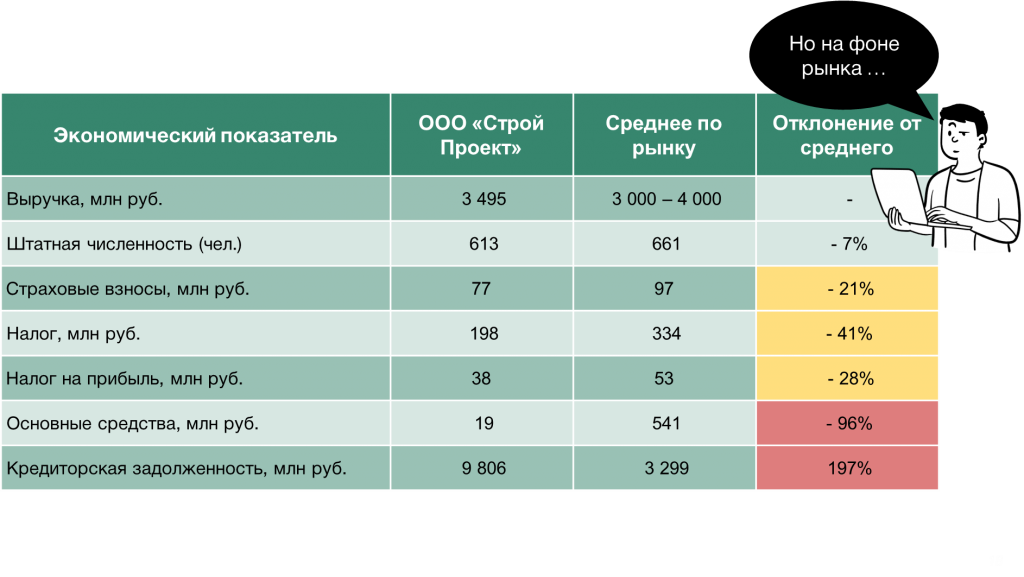

Мы всегда проводим проверку контрагентов в сравнении с аналогичными компаниями на рынке. Это позволяет провести реальную оценку, учитывая специфику рынка, понять, насколько обоснована сумма контракта, и принять решение о сотрудничестве.

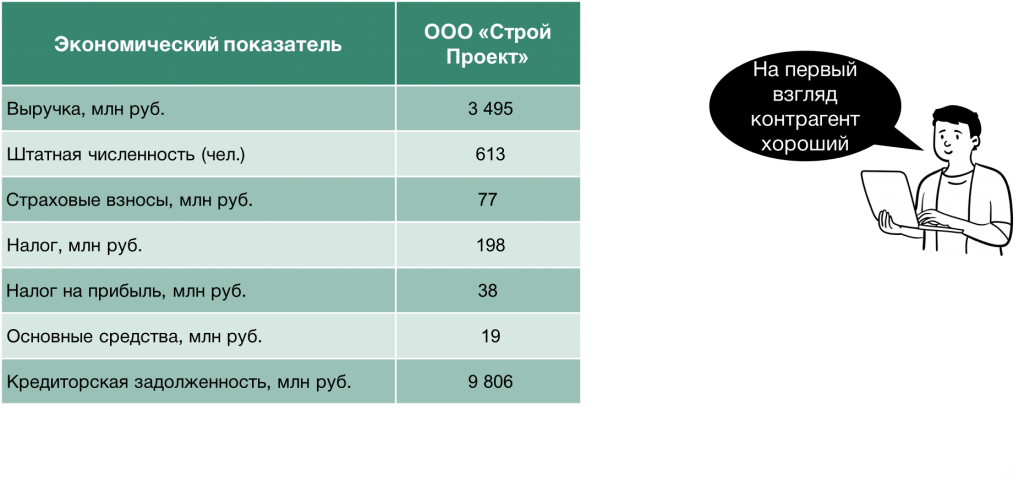

Вот, например, кейс из нашей практики. Клиент самостоятельно оценивал потенциального контрагента – компанию, которая занимается строительными работами. У нее явно были положительные качества:

- Высокая штатная численность.

- Высокие балансовые показатели.

- Большой объем уплаченных налогов.

Но примерно через полгода эта компания обанкротилась. А на момент оценки она активно набирала технические кредиты в банках и заключала различные сомнительные сделки с компаниями для вывода средств.

Мы посмотрели сравнение этой компании с рынком, и сразу увидели отклонение по объему налогов, по высокой очень долговой нагрузке, которая на этой компании есть. Без подобного анализа в сравнении с рынком мы бы не увидели реального положения компании.

Поэтому вот такое сравнение с рынком, для больших контрагентов, это полезный и интересный инструмент.

Но не нужно забывать главное. С одной стороны, мы хотим тщательно проверить, снять все риски, обезопаситься. Но бизнес существует на балансе двух показателей — это цели производственной деятельности, необходимость, выгодность контракта, цена его и риски взаимодействия с контрагентом.

Чтобы процедуры проверки не были просто формальностью нужно закрепить их во внутренних нормативных документах и проводить периодический контроль. Обязанности по проверке стоит предусмотреть в методиках, регламентах и должностных инструкциях сотрудников, чтобы были конкретные ответственные лица. Для ускорения процесса проверки желательно разрабатывать чек листы и шаблоны документов. Процедуры контроля также достаточно хорошо автоматизируются, потому что в интернете очень много публичных данных про компании, про контрагентов и про их собственников и руководство, которые мы можем использовать.

Также необходимо регулярное обучение сотрудников, потому что при оценке зачастую требуется экспертный подход, чтобы определить риски компаний «серой зоны»

Подводя итог, выделим 5 ключевых тезисов:

- Налоговый орган несет в себе фискальную функцию и нацелен на взыскание. Поэтому будет работать с первой «живой» компанией в цепочке. На нее лягут все долговые обязательства. По статистике около 50% требований от налоговых органов компании погашают добровольно при выставлении требований. Хотя этих расходов можно избежать, если качественно выполнять проверку контрагента и формировать полное досье.

- Для того чтобы компании каким-то образом бороться с необоснованными требованиями от налоговой, им требуется обосновать свою должную осмотрительность. ВАЖНО: этот шаг должен происходить на этапе, когда мы собираемся контрактоваться с контрагентом, а не когда у нас по нему запрашивают досье, потому что тогда уже, как правило, становится поздно что-либо предпринимать.

- Качественная проверка и своевременный сбор досье обеспечивают безопасность компании.

- Проверка должна проводиться не только по стандартным критериям. Всегда нужны адаптивные критерии, которые будут подстраиваться под объем контракта, под сравнение нашего контрагента с рынком и т. п.

- Процедуры проверки необходимо закрепить во внутренних нормативных документах для того, чтобы они работали эффективно. Необходимо регулярное обучение сотрудников.