Налоговая требует пояснений по контрагенту, как поступить, чтобы избежать налоговых доначислений — реальный случай из практики

При проведении проверки у налоговой часто возникает много вопросов к компаниям по их взаимодействию с сомнительными контрагентами. Убедить на этом этапе налоговую в реальности сделок с такими контрагентами очень сложно, но если не сделать этого, то налоговых доначислений не избежать.

Самый частый случай из практики: компания работала с сомнительным поставщиком, при этом со своей стороны исполнив все обязательства перед законом, поставки реально были получены, продукция произведена и реализована. Но поставщик со своей стороны добросовестным не был, и для ухода от налогов использовал финансовые схемы, его цепочка включала в себя еще несколько сомнительных компаний.

В подобных случаях при проведении проверки налоговая всегда приходит с требованиями к первой живой компании в такой цепочке, обходя сомнительных контрагентов. Налоговый орган функционирует с позиции силы и его главная задача обеспечить фискальную функцию и добиться принудительного взыскания. И если от сомнительных контрагентов этого не добиться, то ответственной за подобные схемы пытаются сделать добросовестную компанию.

Избежать этого можно только тщательно проверяя контрагентов перед вступлением с ними в сделки. Далее мы поговорим, как внедрить процедуру проверки контрагента, чтобы аргументированно, понятно и обстоятельно отвечать на требования налогового органа и не платить налоговые доначисления.

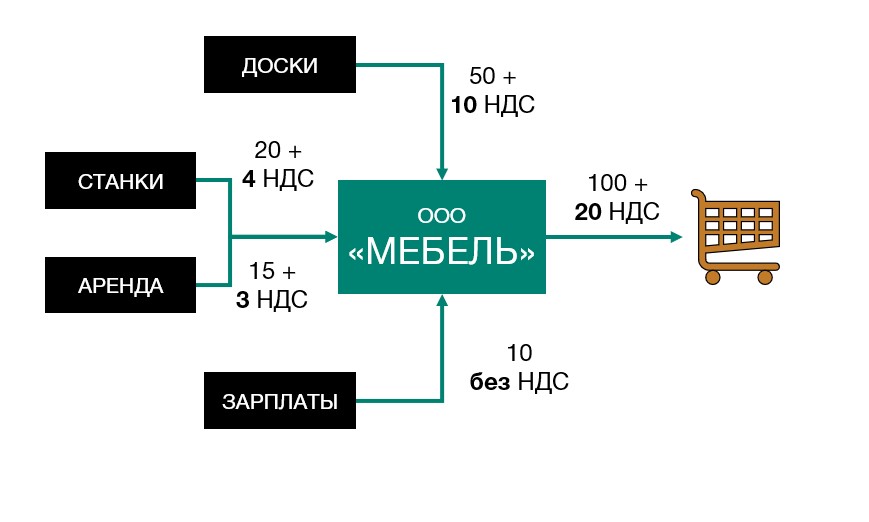

Разберем подробнее ситуацию на примере компании, которая занимается производством мебели:

Компания ООО «Мебель» реализует свою итоговую продукцию и включает в стоимость НДС, который она должна уплатить в бюджет.

Но для производства своей продукции ООО «Мебель» закупает сырье, приобретает станки, арендует помещения у контрагентов, которые включили НДС в стоимость. Таким образом компания уже уплатила НДС при покупке сырья, из которого она впоследствии изготавливает свою продукцию.

В таком случае ООО «Мебель» имеет право уменьшить свой НДС, который она обязана заплатить за проданную продукцию на ту сумму, которую она уже уплатила при покупке сырья.

Заработная плата формирует добавочную стоимость, а по остальным категориям конечный НДС должны сформировать поставщики ООО «Мебель».

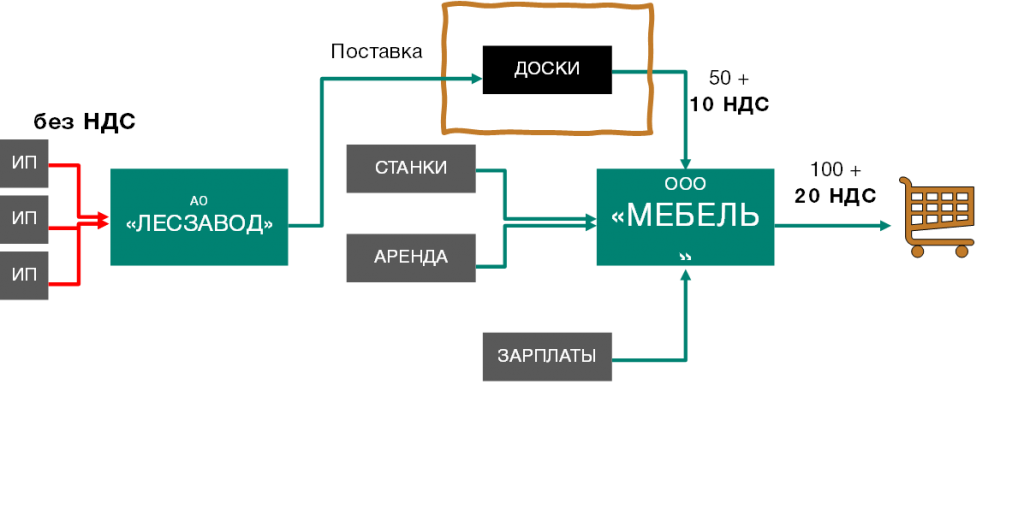

Наибольшая часть нашей себестоимости приходится материалы. А откуда они приходят?

Материалы поступают с завода, и тут добросовестный производитель ООО «Мебель» сталкивается с жестокой реальностью. На завод-производитель АО «Лесзавод» исходное сырье поступает от индивидуальных предпринимателей, которые поставляют без НДС.

Для того чтобы НДС в этой цепочке сформировался, АО «Лесзавод» прибегает к манипуляции.

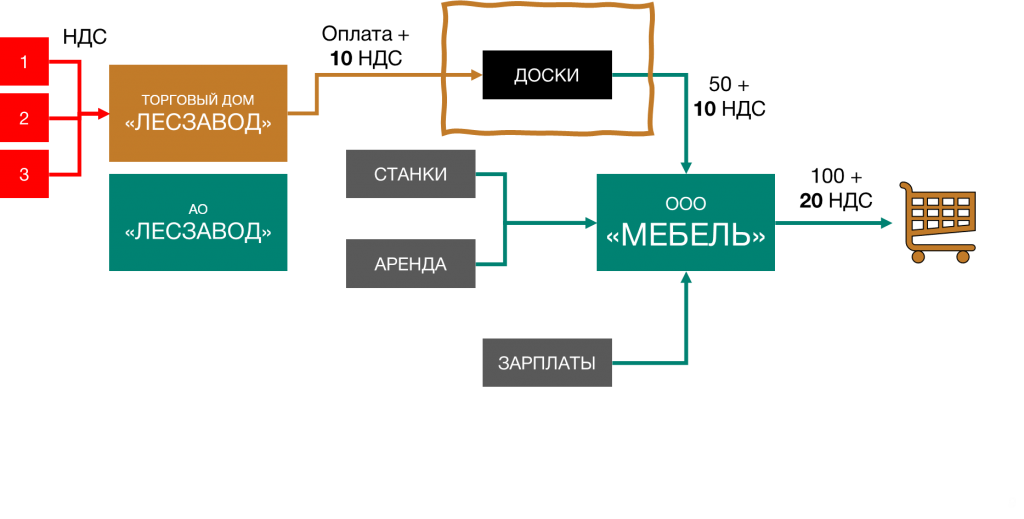

Создается фирма-посредник – «торговый дом», который формирует поставку этих материалов «на бумаге». То есть фактически ООО «Мебель» получает отгрузку с завода, а по документам – от торгового дома. Сам торговый дом входящий НДС формирует фиктивно, приобретая так называемый «бумажный НДС», который не подкреплен реальными поставками.

За торговым домом может стоять еще большая цепочка компаний, чтобы скрыть от налоговых органов конечную точку «разрыва по НДС». Но по факту свою проблему с НДС торговый дом перекладывает на следующее звено. В таком случае, когда налоговая будет осуществлять проверку – она предъявит требования первой живой компании в этой цепочке, хотя на самом деле вина лежит на сомнительном ТД «Лесзавод».

Поэтому для такой живой компании главный приоритет – оценить контрагента должным образом и сформировать полноценное досье для того, чтобы не пришлось брать на себя эти проблемы с НДС.

Для того, чтобы избежать подобных рисков – следует проверять контрагентов не только по формальному набору критериев, но также подходить к этому более тщательнее и выполнять глубокую проверку.

Читайте о процедуре проверки контрагентов в нашей следующей статье. Там мы рассказали:

- Какие еще риски можно снизить в компании, внедрив тщательную процедуру проверки контрагентов;

- По какому базовому набору критериев можно проверить контрагента;

- Какие подводные камни и наиболее частые ошибки возникают при проверке контрагента, и как их избежать.