Суть проблемы

К нам обратилась команда Сид Групп после срыва международного проекта по строительству завода. Контракт с иностранным подрядчиком – Нэнси Корп. – зашел в тупик: сроки подготовки документации систематически срывались, проект фактически не двигался, а значительная часть средств уже была перечислена.

Когда Сид Групп расторгло договор, Нэнси Корп. отказалось признавать расторжение и пошло в атаку – заявило требования о компенсации так называемых «неэффективно понесенных расходов» (wasted expenditure) и фактически намекало на возмещение потенциальной упущенной прибыли.

На кону были десятки миллионов евро. Ситуацию осложняло то, что спор ушел в международный арбитраж, а требования Нэнси Корп. выглядели объемными, технически сложными и формально подкрепленными экспертным отчетом мистера Бига.

Нам предстояло самостоятельно разобраться, где реальные расходы, а где попытка переложить бизнес-риски подрядчика на заказчика.

Что мы сделали?

Мы начали с полного массива материалов дела Сид Групп против Нэнси Корп.: контракт, отчет эксперта мистера Бига, финансовые выгрузки, расчеты по стадиям проекта, документы по персоналу и субподрядчикам. На этом этапе важно было не просто проверить цифры, а понять, какую именно историю Нэнси Корп. пытается донести до трибунала.

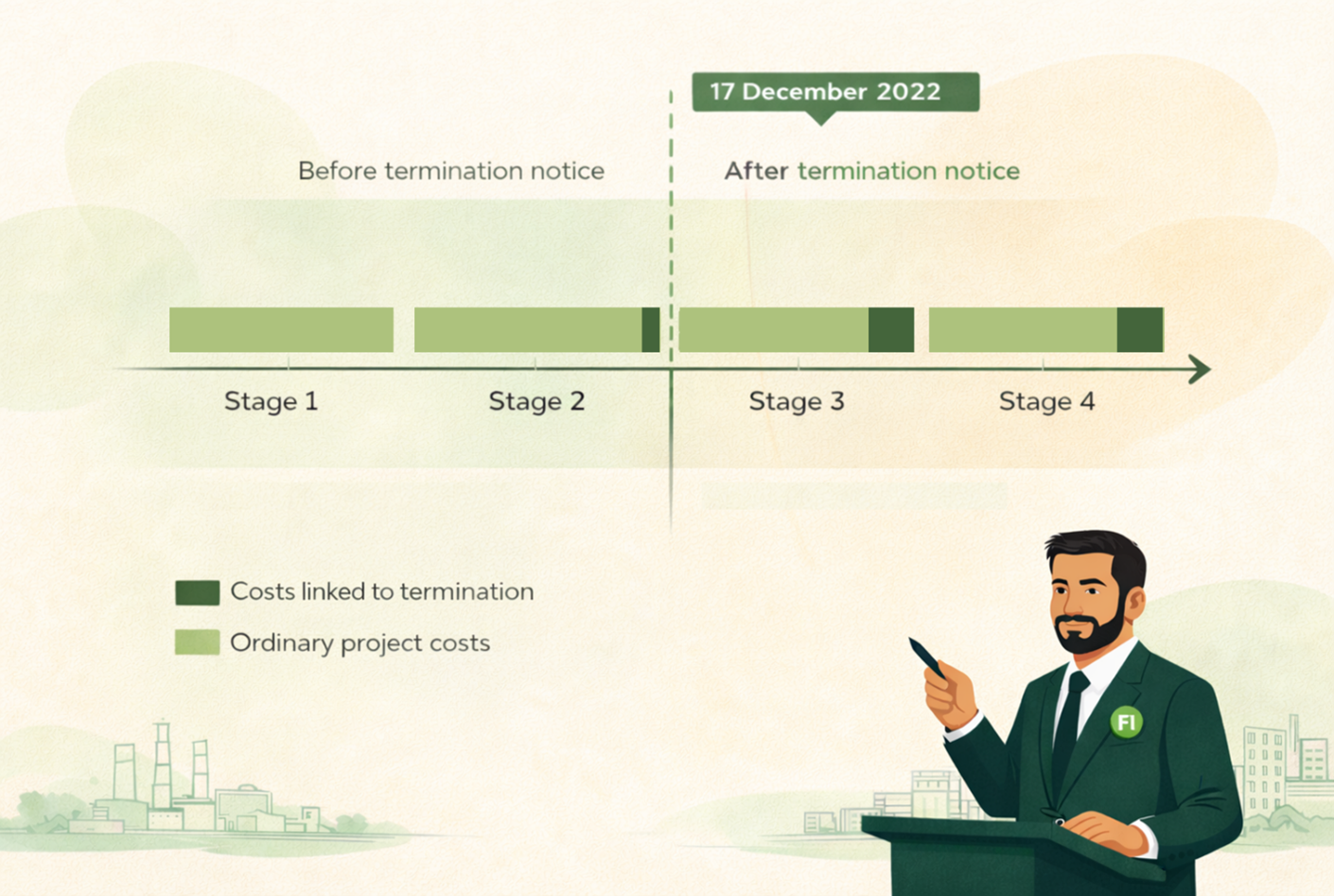

Далее мы свели разрозненные данные в единую картину. Все заявленные расходы были разложены по стадиям проекта и привязаны к конкретным датам – до и после уведомления о расторжении договора. Это позволило отделить расходы, которые действительно могли быть связаны с прекращением проекта, от затрат, возникавших в рамках обычного хода работ.

Мы также проверили ключевую логику позиции оппонента: действительно ли заявленные Нэнси Корп. расходы возникли из-за расторжения контракта, либо речь шла об обычных издержках ведения проекта. Мы сопоставляли платежи с договорами и актами, проверяли, какие работы реально выполнялись, а где фигурировали лишь намерения или внутренний управленческий учет подрядчика.

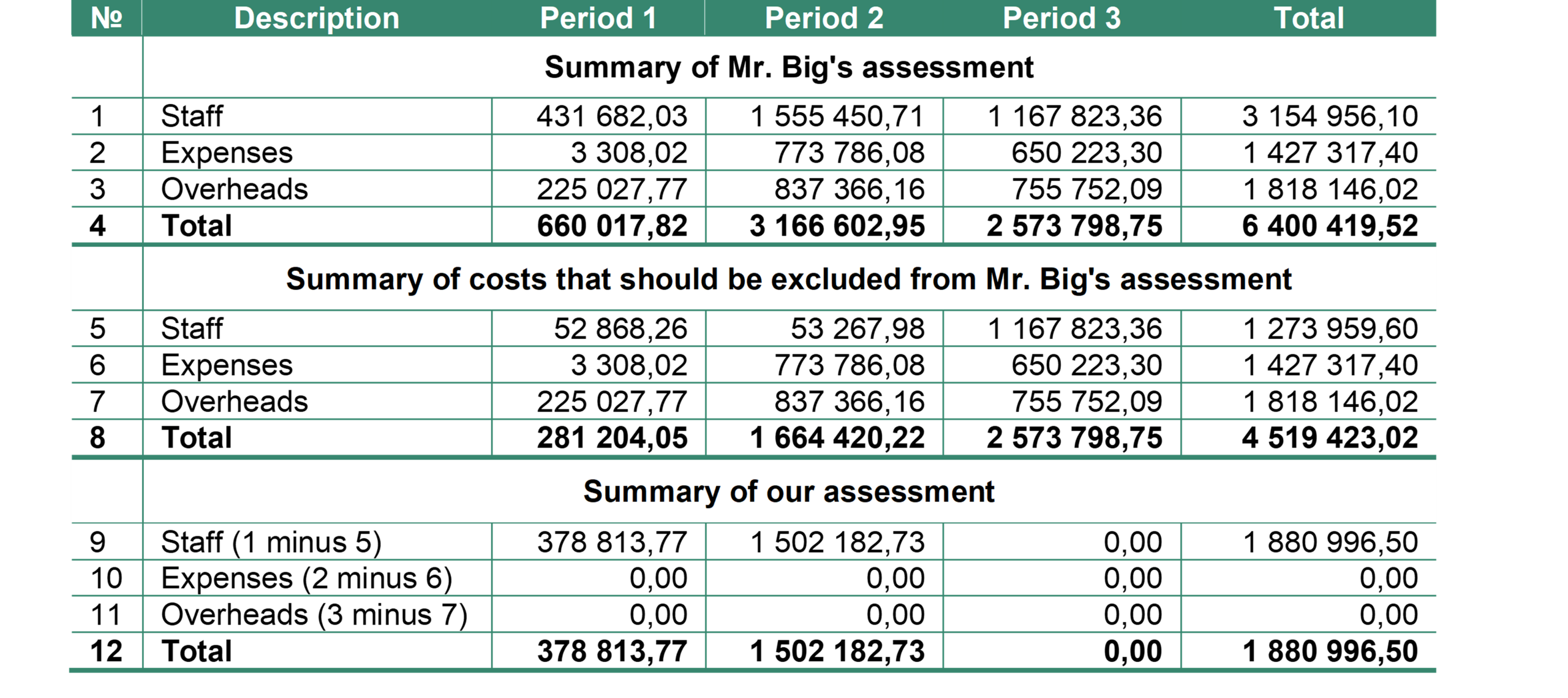

Отдельное внимание уделили самым «дорогим» позициям – расходам на субподрядчиков, персонал, бонусы руководству, накладным расходам. Именно здесь чаще всего выявлялись слабые места: отсутствие подтверждающих документов, дублирование затрат либо отсутствие связи с расторжением контракта.

Финальным шагом стало оформление выводов в экспертные документы для арбитража. Мы подготовили Reply Report – по сути, развернутое экспертное заключение с собственными расчетами, в котором последовательно пересчитали заявленные расходы подрядчика и показали, какие из них не соответствуют условиям контракта и фактическим данным. Далее был подготовлен Joint Report – это профессиональная «дискуссия» между нами и экспертом Нэнси Корп. по поводу проведенных расчетов. В отчете мы указали на ключевые расхождения в подходах и обосновали, почему именно наша позиция корректно отражает экономику проекта.

Результат

В результате проделанной работы мы:

- установили, что большая часть заявленных Нэнси Корп. «неэффективно понесенных расходов» не связана с расторжением контракта и не подлежит компенсации;

- показали отсутствие правовых и экономических оснований для требований Нэнси Корп. об упущенной прибыли;

- подготовили Joint Report и Reply Report и выступили в лондонском арбитражном суде (LCIA);

- наши расчеты помогли добиться решения, по которому трибунал обязал Нэнси Корп. вернуть аванс в размере 30 млн евро, возместить 5 млн евро убытков, а также выплатить неустойку и проценты.