Суть проблемы

Представитель торговой сети «Холст» Иннокентий планировал расширить бизнес – приобрести 100% доли в компании «Стежок». «Стежок» – действующая торговая точка по продаже тканей, расположена в спальном районе г. Екатеринбурга и применяет упрощенную систему налогообложения. Основной риск сделки заключался в совпадении видов деятельности «Холста» и «Стежка» при использовании различных режимов налогообложения. Это могло быть расценено налоговыми органами как дробление бизнеса. Учитывая значительный объем инвестиций, а также сопутствующие налоговые и финансовые риски, Иннокентий привлек нас, чтобы комплексно проанализировать сделку и обосновать ее экономическую целесообразность.

Что мы сделали?

Компания «Стежок» предоставила нам документы: карточки счетов, выписки из ЕГРЮЛ, оборотно-сальдовые ведомости, выписки по банковским счетам, книги учета доходов и расходов, налоговые декларации. На основании указанных документов мы провели комплексный анализ финансово-хозяйственной деятельности компании.

В рамках исследования мы выполнили финансовый анализ, результаты которого представлены в виде графиков и диаграмм. В ходе анализа выявили проблемные зоны и потенциальные риски деятельности компании. По каждому из выявленных рисков установили причины и сформулировали рекомендации по их устранению и снижению.

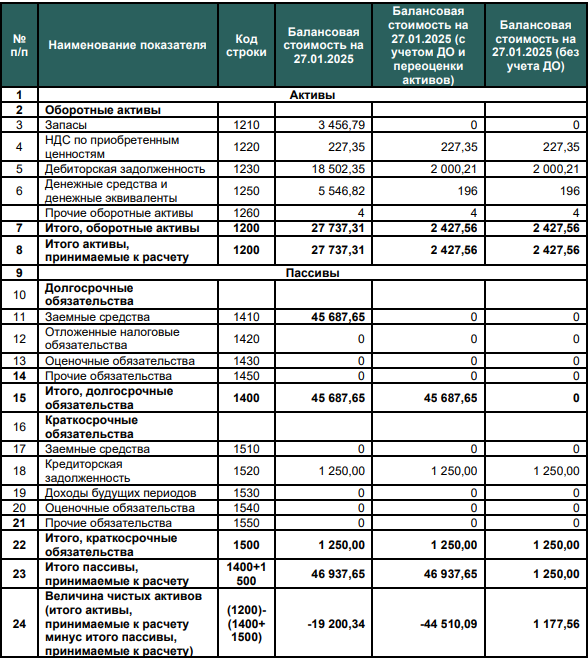

Далее данные презентации компании «Стежок», подготовленной для инвесторов, сопоставили с фактическими данными бухгалтерского и налогового учета. В результате установили, что заявленные показатели завышены на 26%, тогда как по фактическим данным деятельность торговой точки является убыточной.

После мы рассчитали справедливую стоимость компании. Для обеспечения объективности оценка проводилась с применением нескольких методик, что позволило получить более точный и достоверный результат. В рамках расчетов выполнили необходимые корректировки, например переоценку займов.

Все полученные результаты, выводы и рекомендации мы систематизировали и изложили в заключении.

Результат

В результате проделанной работы мы:

- установили, что компания функционирует за счет регулярных кредитов от ее основателя и аффилированных с ним компаний;

- установили, что выручка, заявленная в презентации для инвестора, завышена 26%;

- определили налоговые и кредитные риски до и после совершения сделки;

- предложили альтернативные варианты цены сделки в зависимости от выполнения продавцом условий до сделки и после нее;

- подготовили краткий и емкий аналитический отчет для принятия управленческого решения о приобретении 100% доли.

На основании данного отчета Иннокентий принял решение отказаться от покупки компании и договориться о выкупе остатков товарных запасов, переводе работников и переоформлении договора аренды на свою компанию. Это позволило получить частично выстроенные операционные процессы и избежать рисков, связанных с кредитной нагрузкой юридического лица и налоговыми обязательствами.