Суть кейса

Компания ООО «7 Этаж» занималась крупными строительными проектами в рамках госконтрактов, где одновременно использовались собственные силы и подрядные ресурсы. В ходе налогового спора инспекция заявила, что часть подрядчиков была привлечена лишь формально, а компания выполняла работы самостоятельно.

В первой части кейса мы исследовали расходы на стройматериалы и показали, какие из них действительно были использованы для производства СМР. Во второй части мы перешли к затратам на выполнение работ и проверили, могло ли ООО «7 Этаж» действительно справиться с таким объемом своими силами без привлечения подрядных ресурсов.

Общая сумма спора превышала 96 млн рублей и напрямую влияла на финансовую устойчивость бизнеса. Нужно было показать, какой объем трудовых ресурсов объективно требовался для исполнения контрактов и насколько вывод налогового органа о «достаточности собственных сил» соответствовал реальной строительной модели.

Что мы сделали?

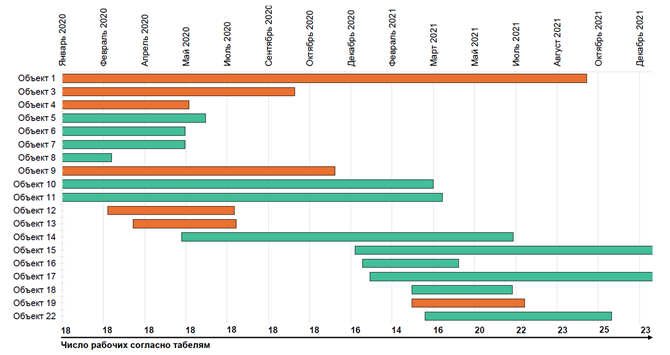

Мы проанализировали акты выполненных работ КС-2 по государственным контрактам и восстановили фактический объем СМР, выполненных компанией в спорный период. Затем оцифровали эти данные и перевели их в расчетную модель на основании строительных справочников. Это позволило определить трудозатраты, необходимые для исполнения контрактов.

Дальше вместе с техническими специалистами, инженерами и бухгалтерией ООО «7 Этаж» мы разобрали, как на самом деле была выстроена работа на объектах: какие виды работ выполнялись, сколько людей требовалось на каждом этапе и какую часть этого объема компания могла закрыть собственным штатом и силами иных субподрядчиков, не оспариваемых инспекцией. Это позволило заменить общий тезис налоговой о «достаточности собственных сил» на конкретный и проверяемый расчет потребности в рабочей силе.

После этого мы сопоставили нормативные трудозатраты с кадровыми возможностями самой компании и привлеченных исполнителей, чтобы определить минимально необходимый объем дополнительной рабочей силы.

Отдельно пересчитали затраты на ее привлечение, разграничив труд собственных сотрудников и работников субподрядных организаций. В результате нам удалось привести расчеты к реальной модели исполнения контрактов и показать, как именно должен выглядеть экономически обоснованный учет расходов по налогу на прибыль.

Результат

- Показали, что объем выполненных работ объективно требовал привлечения дополнительной рабочей силы сверх собственных ресурсов компании.

- Подтвердили экономическую обоснованность учета расходов на привлечение рабочей силы при расчете налога на прибыль.

- Отразили, что доначисления компании должны быть снижены в части СМР — на 31,5 млн руб., в части материалов — на 7,2 млн руб.

- Сформировали доказательственную базу, которая позволила оспорить вывод налогового органа: впоследствии суд встал на сторону налогоплательщика и признал решение инспекции недействительным.