Суть кейса

Компания ООО «7 Этаж» занималась крупными строительными проектами в рамках госконтрактов, где одновременно использовались собственные силы и подрядные ресурсы. Это обычная модель работы для строительного бизнеса, особенно когда речь идет о масштабных объектах и значительном объеме строительно-монтажных работ.

В ходе налогового спора инспекция заявила, что часть подрядчиков была привлечена лишь формально. По мнению налоговой, контрагенты фактически не участвовали в строительстве, а работы ООО «7 Этаж» выполняло собственными силами. На этом основании инспекция поставила под сомнение соответствующий блок затрат и исключила из расходов как стоимость работ, так и связанные с ними расходы на материалы, доначислив в совокупности 96 млн руб. недоимки по налогу на прибыль.

Для бизнеса это означало существенные финансовые потери и риск закрепления доначислений. Поскольку спор охватывал сразу два направления – материалы и работы, – в первой части кейса мы рассмотрели именно расходы на строительные материалы и показали, какие из них действительно подтверждаются документами и реальным ходом строительства.

Что мы сделали?

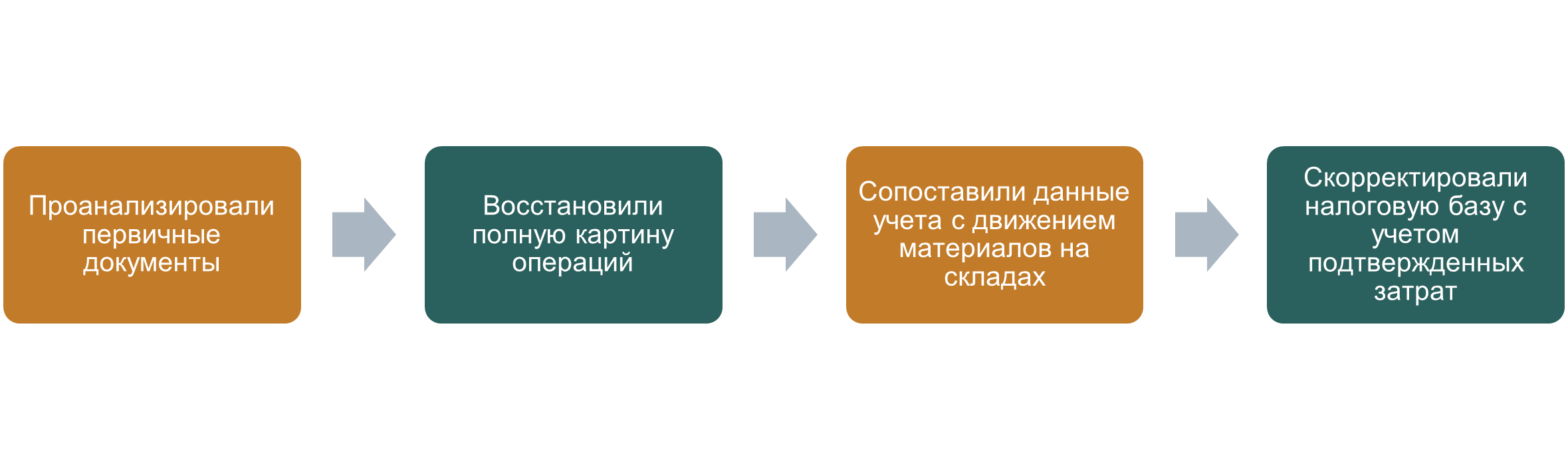

Сначала мы разобрали, как в реальности был устроен учет материалов у ООО «7 Этаж»: подняли первичные документы, расчеты с поставщиками, бухгалтерские данные и проследили, как закупленные материалы дальше отражались в строительной деятельности. Нам было важно не просто показать факт покупки, а восстановить полную цепочку – от приобретения до фактического использования.

Далее мы сопоставили закупки с движением материалов по складам и с тем, как они списывались в спорные периоды. Это позволило отделить материалы, которые действительно были использованы в строительстве, от остатков, которые на конец периода еще находились на складе и не могли уменьшать налоговую базу в заявленном объеме.

После этого мы провели реконструкцию именно по блоку материалов. Вместо общего подхода, при котором весь спорный объем затрат исключался целиком, мы показали, какая часть расходов документально подтверждена, экономически обоснована и связана с реальными строительными работами.

В результате спор удалось перевести из формальной плоскости в плоскость конкретных цифр, документов и понятной логики учета.

Результат

В результате проделанной работы мы:

- подтвердили, что часть расходов на строительные материалы была исключена налоговой необоснованно;

- показали, какие материалы действительно были использованы в строительстве, а какие оставались в остатках на конец спорных периодов;

- скорректировали налоговую базу с учетом подтвержденных затрат;

- снизили сумму недоимки на 7,22 млн руб., или на 69% от суммы доначислений в части материалов.