Кто к нам обратился:

крупная сеть магазинов розничной торговли, более 230 открытых гипермаркетов и супермаркетов в России

Что мы сделали:

- провели анализ бухгалтерских документов;

- изучили переписку сотрудников по электронной почте и корпоративным мессенджерам;

- сделали текст на аномалии в оплатах, заполнении документов, подмену реквизитов;

- проанализировали более 3500 контрагентов компании на предмет их благонадежности.

К какому результату пришли:

- установили возможных участников мошеннической схемы внутри компании;

- собрали доказательную базу для передачи дела в правоохранительные органы;

- установили 50 контрагентов, которые хоть и не участвовали в схеме, но несут иные риски для компании;

- выявили слабые места во внутренних процедурах, которыми могли воспользоваться другие сотрудники компании в мошеннических целях;

- дали рекомендации по доработке регламентов и внутренних процедур компании.

Суть кейса

К нам обратился Ватсон за помощью в расследовании мошенничества в крупной сети магазинов. Подозрение о мошенничестве возникло из-за крупного расхождения в сверке взаиморасчетов с контрагентов. Подозрение пало на работника бухгалтерии Мориарти.

Проверку необходимо было произвести скрытно и быстро, чтобы предотвратить новые хищения.

Общее описание проведенной работы

В ходе проверки нам удалось установить, что в компании существовал строгий порядок создания записей о контрагентах в учетной системе. Мориарти как рядовой бухгалтер не имел соответствующего доступа.

Для обхода он подделал письма от контрагентов с запросом на изменение существующих записей. Мориарти добивался изменения реквизитов на подставные – подконтрольных ему компаний с наименованиями, идентичными реальным контрагентам клиента. Затем он создавал счета-фактуры на оплату услуг этих подставных контрагентов. Компания оплачивала счета, а Мориарти получал миллионы рублей. И вот как ему это удалось в одном из эпизодов.

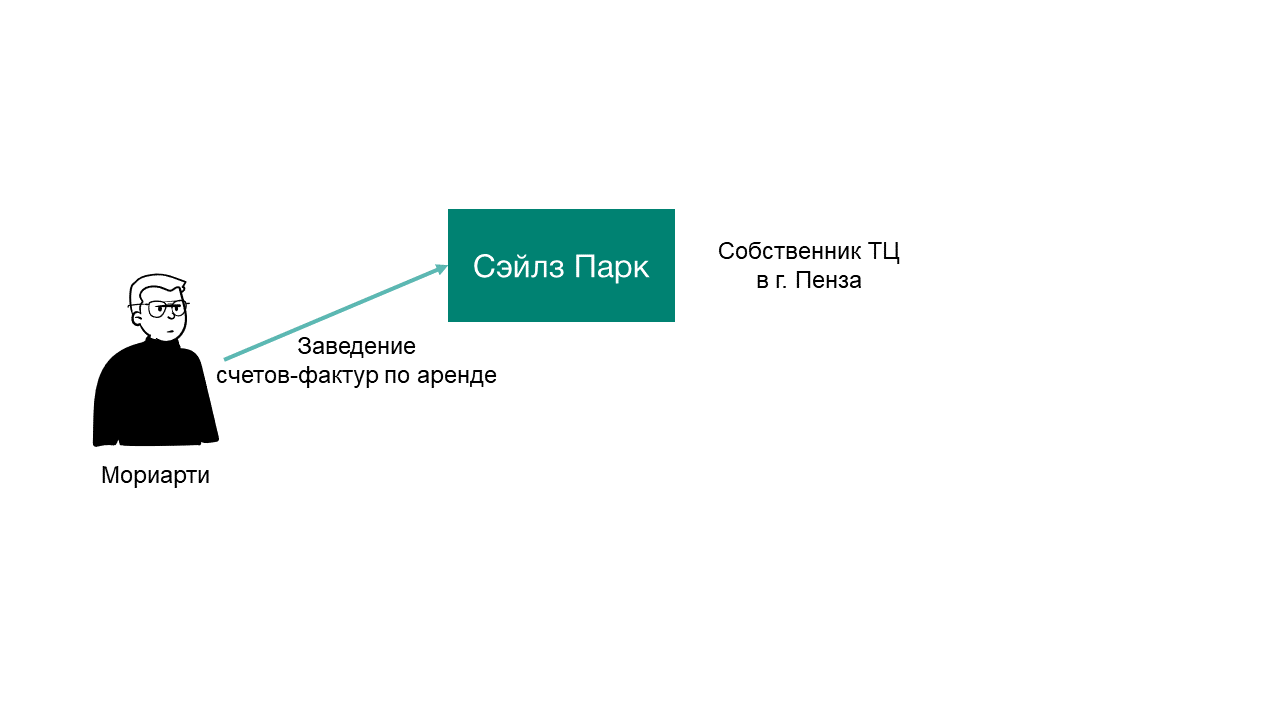

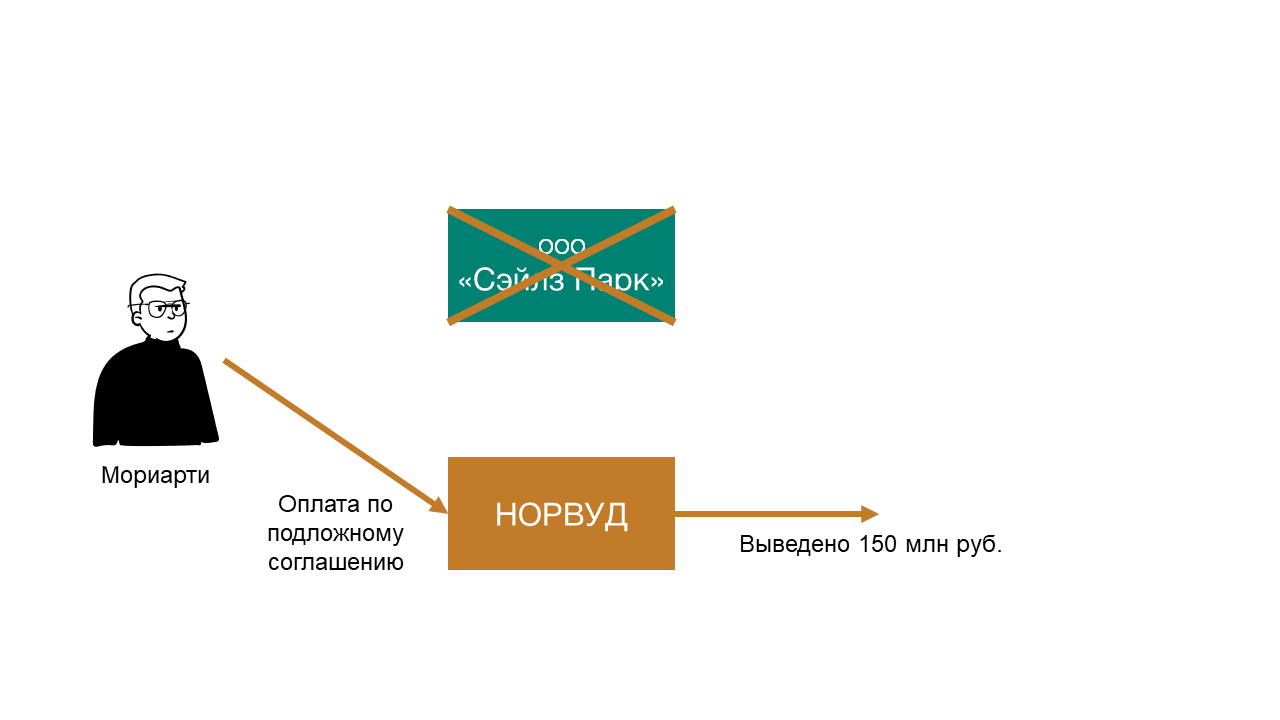

В обязанности Мориарти входило заведение счетов-фактур и создание платежей по аренде по компании Сэйлз Парк, которая являлось собственником торговых помещений.

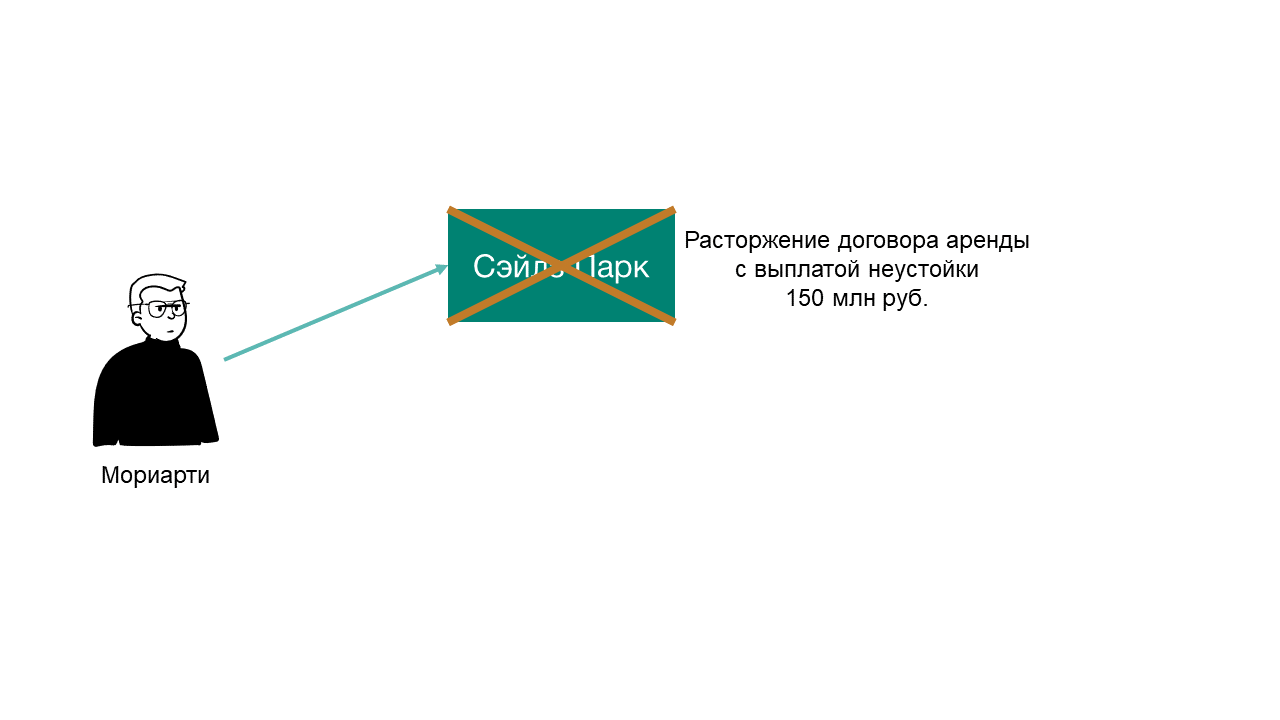

Наша компания планировала расторгнуть договор аренды с арендодателем, чтобы ликвидировать убыточный магазин.

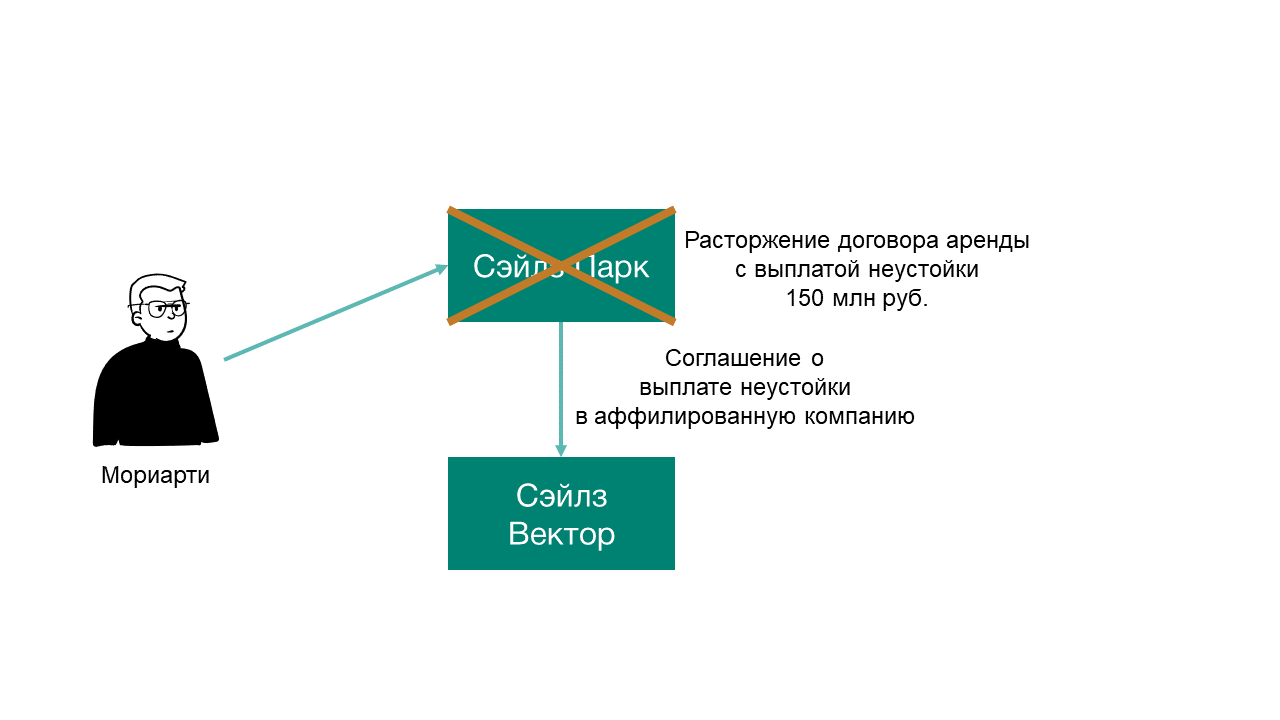

Они подписали договор с выплатой неустойки за досрочное расторжение. Неустойка должна была быть выплачена в пользу третьего лица Сэйлз Вектор, связанного с арендодателем.

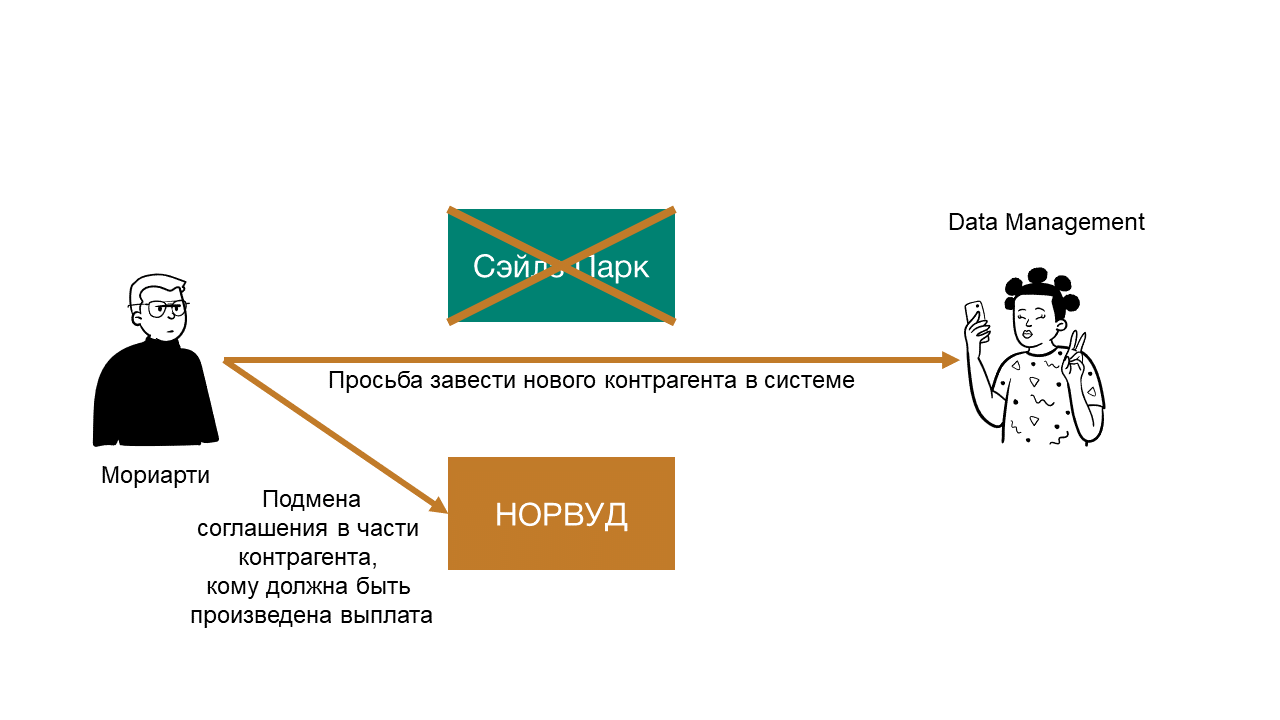

Мориарти воспользовался ситуаций и подделал подписанное трехстороннее соглашение. Он подменил в соглашении контрагента, на которого должна была быть произведена выплата. Вместо Сэйлз Вектор он указал подконтрольную себе компанию Норвуд. На основании сфальсифицированного договора бухгалтер смог направить заявку в отдел Data Management для внесения нового контрагента в учетную систему.

Дальше Мориарти оставалось только создать платеж для выведения денег на подконтрольную компанию.

По аналогичной схеме было проведено еще несколько выплат на подконтрольные Мориарти компании.

Кроме выявления мошенничества наша задача заключались в следующем:

- Поиск возможных сообщников Мориарти в компании;

- Поиск других контрагентов, через которых могли быть выведены деньги.

Для выполнения первой задачи мы проанализировали переписку Мориарти и его коллег по электронной почте и корпоративным мессенджерам. В результате анализа переписки мы определили круг сотрудников, которые могли помогать Мориарти:

- работников из отдела проверки контрагентов, нарушивших внутренние процедуры при согласовании подставных компаний;

- старшего бухгалтера, который несмотря на наличие очевидных аномалий в документах, согласовывал платежи.

Для выполнения второй задачи мы проанализировали более 3 500 контрагентов компании на предмет их благонадежности, наличия аномалий в оплатах, счетах-фактурах, реквизитах. В результате анализа контрагентов мы выявили ряд неблагонадежных контрагентов, которых Мориарти также использовал в своей схеме. Кроме того, мы подсветили клиенту более 200 контрагентов, которые хотя и не были задействованы в этом эпизоде мошенничества, но несут иные риски: налоговые, финансовые, участия в других схемах.

В ходе исследования мы выявили недостатки во внутренних процедурах проведения платежей. Мориарти не использовал их в своей схеме, но другие работники могли воспользоваться слабыми местами в своих интересах.

Результат

С помощью нашего исследования основная задача была выполнена:

- Установлены возможные сообщники внутри компании.

- Собрана доказательная база для уголовного преследования.

- Установлены дополнительные контрагенты, которые могли использоваться в преступных схемах.

Кроме этого, в результате исследования:

- Установлено 50 контрагентов, которые не участвовали в схеме, но несут иные риски для компании: налоговые, финансовые, участия в других схемах.

- Выявлены недостатки во внутренних процедурах, которые могут быть использованы в иных мошеннических схемах.

- Доработаны регламенты внутренних процедур компании для снижения рисков в будущем.