26.05 члены команды FI Group приняли участие в конференции Право.ру «Противодействие корпоративному мошенничеству и поиск активов». Управляющий партнер FI Group Алексей Никольский выступил с темой «Обвинить [,] нельзя [,] повременить: экспресс-аналитика для выявления корпоративного мошенничества». Алексей рассказал, как следует действовать компаниям в случае выявления мошенничества, чтобы выйти победителем из любой неприятной ситуации.

Если выявлен факт корпоративного мошенничества, первое и естественное желание любого руководителя – сразу же пресечь это, выдвинуть обвинения и наказать провинившегося сотрудника. Казалось бы, правильный ход мыслей? Но всё не так очевидно, как кажется на первый взгляд. Вот реальный пример из жизни:

Налоговая доначислила компании к уплате НДС на разрыв по контрагенту. После проверки в руководстве поняли, что в этом виноват менеджер отдела закупок, который провернул схему с контрагентом. Сотрудника сразу же уволили.

Плюсы такого решения руководства:

- В руководстве быстро пресекли схему;

- Наказали виновного;

- Сделали всё, чтобы не допустить больше такой ситуации.

Но у истории есть продолжение…

Воспользовавшись лазейками, уволенный менеджер смог почистить свою корпоративную почту и подкинуть в базу несколько документов. В итоге бывший сотрудник обеспечил себе алиби. Затем вдобавок подал в суд на компанию и получил компенсацию за необоснованное увольнение. Его увольнение происходило в спешке и руководство не успело собрать нужные доказательства.

После такого исхода сразу заметны минусы поспешного решения руководства:

- Собрано мало доказательств;

- Снижена возможность взыскать убытки;

- Возможно ошибочное решение.

Давайте рассмотрим второй пример, когда компания тщательно собирала доказательную базу, уделяла этому много времени, тратила большое количество ресурсов, что у нее получилось в итоге:

Компания занимается разработкой песчаного карьера. В бухгалтерии заметили, что последние несколько месяцев стали приходить слишком большие счета за ГСМ. Предположили, что руководитель карьера организовал схему и продавал материалы на стороне. Руководство начало проводить тщательную проверку, чтобы подготовить все материалы и передать их в правоохранительные органы.

Плюсы такого решения очевидны:

- Собрана доказательная база;

- Выявляются возможные сообщники мошенника;

- Появляется понимание уязвимых мест компании.

Продолжение у истории не менее захватывающее…

В процессе компания навела много шума. К расследованию подключилась природоохранная прокуратура, которая в результате экспертизы установила другие нарушения. Компания получила штраф и доначисления НДПИ. Сотрудники узнали, что проводится проверка – и руководитель карьера экстренно уволился. Собранные доказательства не обеспечили компании никаких гарантий, правоохранительные органы в возбуждении уголовного дела в отношении руководителя карьера отказали.

Теперь видны явные минусы такого подхода:

- Тратится много времени и денег на проверку;

- На шум к компании пришла внешняя проверка;

- Мошенник узнал о расследовании и скрылся.

Появляется логичный вопрос: как стоит действовать, чтобы в каждой такой ситуации выйти победителем, а не проигравшим? Ведь хочется сочетать плюсы и того и другого метода и максимально избежать минусов.

Главная проблема, которая объединяет оба этих кейса – это то, что у обеих компаний было недостаточно времени, каждая из них узнала о мошенничествах постфактум. Всегда стоит начинать бороться с причиной, а не со следствием – поэтому дальше мы разберем, что делать руководству, чтобы не допустить мошенничества в своей компании.

Лучший инструмент, который помогает защититься от мошенничества, своевременно получать все данные и обеспечить прозрачность работы компании – это проведение активного мониторинга контрагентов.

Ниже раскроем пошаговую систему, как мы решаем эту проблему для своих клиентов. В результате внедрения этой системы в свою постоянную работу у 100% наших клиентов больше не возникало инцидентов с сотрудниками и контрагентами.

Система анализа денежных потоков и контрагентов:

1. Анализ и построение карты денежных потоков

Собираем все платежи компании и разбиваем по уровню риска.

На этом этапе мы понимаем: какие платежи явно рыночные, а какие могут представлять высокие риски – среди таких платежей обычно и скрываются схемные операции, спланированные недобросовестными сотрудниками.

2. Поиск уязвимых мест

Все сделки, попавшие в группу высокого риска, анализируем глубже – проверяем направления перечислений, цели, суммы, устанавливаем контрагентов и т.п.

На этом этапе мы понимаем: какие сделки действительно связаны с основной деятельностью компании и являются рыночными, а какие сделки могут носить схемный характер и требуют внимательной проверки.

3. Методика оценки контрагентов

Всегда проводим проверку по двум системам:

– Проверка по стандартным критериям.

Часто такой проверки недостаточно – отчетность и внешние признаки контрагента могут указывать на его добросовестность, но на деле все окажется совсем наоборот.

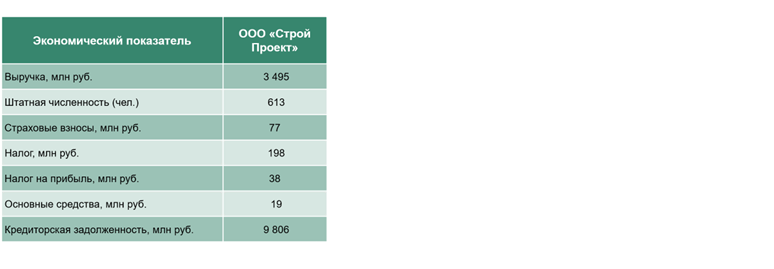

Вот например, отчетность ООО «Строй Проект» (название выдумано, любые совпадения случайны)

Компания выглядит надежной, она получает высокую выручку, платит налоги, там числится много сотрудников.

Но на самом деле через полгода эта компания обанкротилась.

Чтобы это узнать ДО начала работы с контрагентом, следует проводить углубленную проверку.

– Углубленная проверка по неочевидным показателям.

Мы проводим такую проверку множеством методов.

Но для примера в этой статье разберем только один из них, благодаря которому уже можно будет сделать выводы. Сравним показатели ООО «Строй Проект» со средними по рынку:

Сразу видно аномальное отклонение ООО «Строй Проект» от рынка по ряду показателей: налогов много, но они не сопоставимы с налогами в среднем по рынку, большая долговая нагрузка, основных средств недостаточно.

На этом этапе мы видим реальное положение контрагента на рынке.

4. Методика оценки операций

Строим карту операций и выявляем сомнительные:

— перечисления отклоняются от средней по группе;

— большое количество перечислений в короткий период;

— разнородные или общие назначения платежей;

— даты регистрации/ ликвидации контрагента приближены к периоду расчетов

— и др.

На этом этапе мы получаем более полную картину: мы знаем, какие из контрагентов являются сомнительными, какие именно перечисления вызывают опасения, какие риски они несут для компании.

5. Рекомендации для принятия решения

Мы составляем перечень риск-индикаторов по контрагентам компании, и готовим выводы о проделанной работе:

— перечень возможных рисков и причин их возникновения,

— рекомендации о взаимодействии с контрагентами с учетом выявленных рисков,

— рекомендации по снижению рисков.

На этом этапе мы помогаем принять верное решение, которое обеспечит безопасную работу компании.

6. Автоматизация системы мониторинга

Помогаем автоматизировать проверку контрагентов для клиентов – чтобы этот процесс протекал быстро, включал в себя полный анализ, отражал реальную картину.

На этом этапе у компании появляется возможность своевременно видеть результаты проверки контрагентов, свести до минимума возможность проведения схемных операций сотрудниками, быстро принимать в случае обнаружения мошенничества сотрудников.

Таким образом, снизить возможность мошенничества внутри компании поможет выработка и внедрение системы активного мониторинга контрагентов. Это позволит сотрудничать только с надежными контрагентами, предотвращать схемные операции сотрудников, иметь исчерпывающий набор данных о своих контрагентах для любых внешних проверок, быстро реагировать в случае выявления мошенничества.

Основные выводы:

- В случае мошенничества нельзя принимать поспешные решения, но и затягивать расследование нельзя.

- Главная проблема компании – нехватка времени из-за того, что инцидент поздно выявлен.

- Способ выиграть время – мониторинг контрагентов и операций.

- Мониторинг должен включать не только стандартные, но и адаптивные индикаторы.

- Автоматизация мониторинга дает оперативную информацию.

Посмотрите выступление Алексея, чтобы узнать больше о нашем методе проверки, а также послушать поучительные истории из жизни наших клиентов: