Поможет ли форензик при взыскании проблемной задолженности?

Алексей НИКОЛЬСКИЙ, управляющий партнер FI Group

Как управлять проблемной задолженностью? Этот вопрос не имеет однозначного ответа. C одной стороны, банк заинтересован в досудебном урегулировании, чтобы сократить затраты на взыскание. С другой стороны, если должник ведет себя недобросовестно, то длительные переговоры и реструктуризация дают ему возможность вывести активы.

Почему лучше действовать на предупреждение?

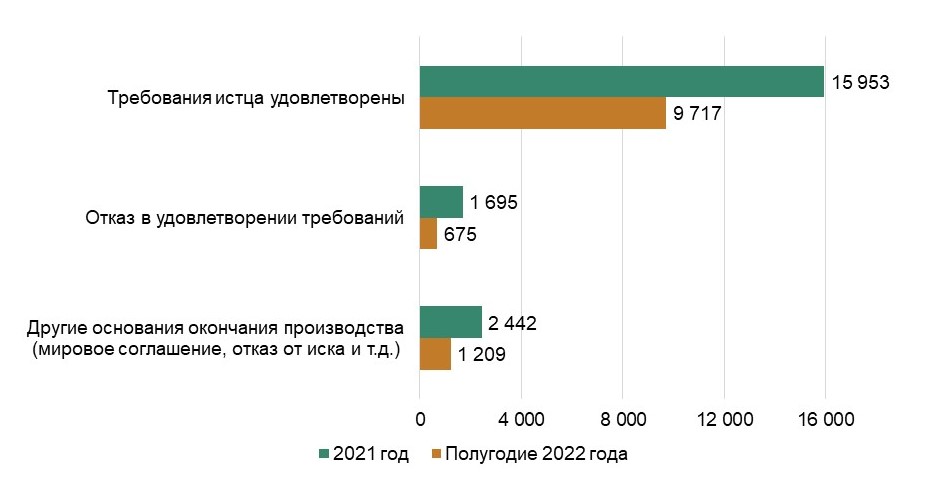

Практика показывает, что получить положительное судебное решение о взыскании просроченной задолженности для банка не будет проблемой. Удовлетворяется более 80 % таких исков[1].

Рисунок 1. Результаты рассмотрения дел о неисполнении обязательств по договорам кредита и займа, кол-во дел.

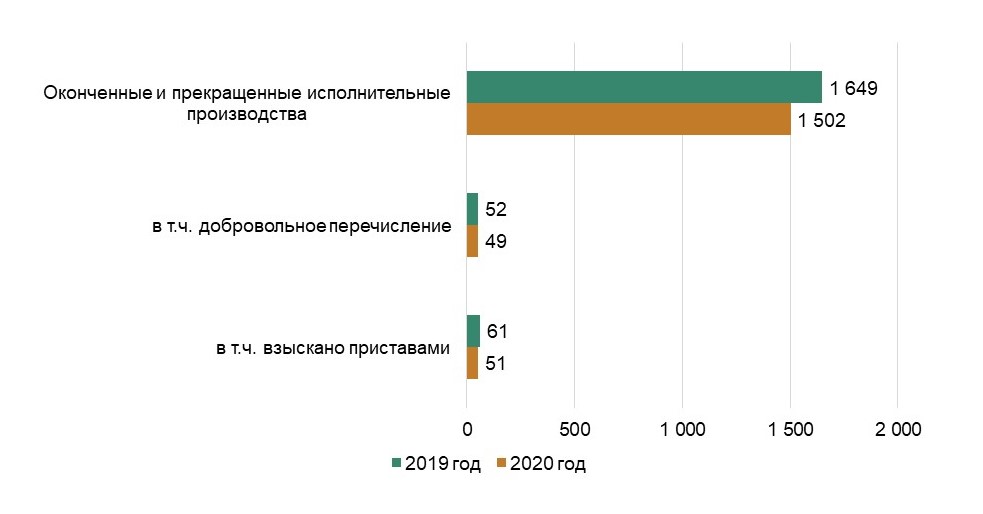

Однако исполнить такое решение будет крайне сложно. Процент взыскания по исполнительным листам, переданным из арбитражного суда в 2019–2020 годах составлял 6,8%. Причем половина этой суммы – добровольные перечисления должника. Таким образом, поступления от принудительного взыскания судебными приставами составляют всего 3,6% от суммы требований, определенной судом[2],[3].

Рисунок 2. Суммы взыскания по исполнительным документам, выданным арбитражным судом, млрд. руб.

Такой низкий процент возврата средств связан с длительностью судебных процессов и неэффективностью последующего взыскания. Если должник не намерен погашать требования банка, то полугода судебных разбирательств ему будет достаточно, чтобы помешать работе судебных приставов. Должник может переоформить активы на доверенных лиц или перевести их в другие юрисдикции, создать искусственное обременение или просто обналичить денежные средства.

Чтобы иметь реальные шансы вернуть активы, действовать нужно быстро. Один из способов оперативного реагирования – проведение форензик-расследования в отношении должника. Такое расследование можно провести еще в ходе досудебного урегулирования.

Инструменты форензик позволяют:

- определить направления вывода кредитных средств банка и предметов залога;

- установить причастных лиц должника и возможных соучастников внутри банка;

- выявить конечных выгодоприобретателей от хищения банковских активов;

- сформировать доказательную базу.

Пожалуй, ключевым преимуществом форензик является то, что его результаты можно использовать как для формирования переговорной позиции, так и для передачи материалов в суд и правоохранительные органы (если договориться не удалось).

Форензик-отчет и собранные доказательства о направлениях вывода активов мотивируют должника договариваться о добровольном погашении долгов перед банком. Никакой статистики успешности применения форензик при досудебном урегулировании нет и быть не может. Однако личный опыт показывает, что при проведении банком/кредитором/инвестором проверки в отношении должника в стадии досудебного урегулирования, примерно в половине случаев стороны находят способ договориться о частичном или даже полном погашении долга. В конце концов, если договориться не получилось, то можно реализовать собранный материал и передать его в правоохранительные органы.

Жизненная ситуация: Заемщик-автосалон на протяжении полугода вел диалог с банком на самые разные темы. Они обсуждали отсрочку платежа, реструктуризацию долга, переоценку объектов залога, замену части автомобилей в залоге на другие ТС. Банк понял реальность проблемы после того, как налоговый орган подал на банкротство автосалона. Проведенная банком проверка показала, что практически все автомобили, находившиеся в залоге, были проданы конечным покупателям, а поставки новых авто (которые должны были быть переданы банку в виде залога) не состоялись из-за неоплаты. В банк были переданы ПТС на автомобили, которые фактически не были поставлены в автосалон, а запись о переходе права была сфальсифицирована. Денежные средства от продажи автомобилей в течение полугода были выведены через транзитный поток. Отсудить залоговое имущество в такой ситуации невозможно, так как есть добросовестный приобретатель.

Рисунок 3. Обман заемщиком банка при поставке и продаже автомобилей.

Так что затягивать с проведением проверки не стоит, с каждой неделей шансы на успешное взыскание уменьшаются. К тому же у проблемных должников обычно есть и другие кредиторы, которые могут начать действовать раньше.

А в чем суть форензик-расследования?

Форензик – это комплексная экономическая и правовая проверка для выявления и расследования корпоративного мошенничества.

При работе с проблемной задолженностью проверка должна включать следующие важные направления:

- Анализ направлений расходования кредитных средств.

Такой анализ проводится не только по счетам заемщика, но и по счетам контрагентов следующего звена, чтобы определить конечное использование средств. Проверить стоит и расходование выручки заемщика: она может быть выведена в ущерб возврату кредита.

Цель этой процедуры – понять, использовались ли кредитные средства для реальной деятельности (приобретение товаров/имущества, оплата выполненных работ или оказанных услуг) или нет. Если кредитные средства перечислялись по счетам технических компаний без очевидного экономического смысла, это свидетельствует о выводе активов.

В некоторых случаях анализ направлений расходования кредита может подсветить реальных выгодоприобретателей от хищения активов банка.

Жизненная ситуация: Заемщик кредитовался под предлогом приобретения товаров (бытовая техника) в оборот. В действительности денежные средства были через цепочку транзитных компаний направлены в другой банк для погашения задолженности третьего лица, у которого в ипотеке имелись земельные участки. После погашения кредита в другом банке обременения на земельные участки были сняты. Участки объединены со сменой вида разрешенного использования и переоформлены на физических лиц. Через несколько месяцев на участках началось строительство поселка таунхаусов.

Выгодоприобретателем от такого кредитования являлся собственник строительной компании, проводившей застройку земельных участков. Это удалось доказать, в том числе потому, что новые собственники земельных участков являлись его сотрудниками, а «поставщик» товаров в цепочке схемных перечислений входил с застройщиком в одну группу компаний.

Рисунок 4. Использование средств банка для погашения кредита третьего лица с целью вывода залога.

- Анализ незаконных действий с залогом.

Очень важно проверить фактическое наличие залога, провести выезд на место его хранения. Проверка обязательно должна включать анализ правовых оснований на владение и распоряжение залогом.

Жизненная ситуация: В ходе банкротства заемщика, было установлено, что принадлежащие ему облигации федерального займа были переведены на третьих лиц. Эта информация была получена конкурсным управляющим должника от депозитария, а актуальную информацию о владении ценными бумагами заемщик банку не предоставил, хотя они обеспечивали долг по кредиту.

В отношении объектов движимого и недвижимого имущества должны быть проверены текущий владелец и наличие дополнительных обременений.

Злоумышленники для сокрытия предметов залога могут использовать следующие схемы:

- отчуждение без ведома банка (как в случае с автосалоном, когда машины были проданы конечным покупателям, а банк об этом не знал, см. Рисунок 3);

- обременение в пользу третьих лиц без согласия первого залогодержателя;

- утрата предмета залога: инсценировка его хищения, пожара, списания;

- фальсификация сведений о стоимости предмета залога.

- Анализ кредитного досье, сведений автоматизированной банковской системы (АБС), почтовой переписки.

Кредитное досье служит незаменимым источником информации о бизнес-процессах, активах и обязательствах должника, о круге контролирующих его лиц и о связанных лицах. Досье также должно содержать информацию о целевом использовании кредитных средств и источниках погашения кредита. В идеале кредитная документация банка должна быть оцифрована для использования инструментов eDiscovery.

eDiscovery позволяет проводить поиск по массиву больших данных (оцифрованные досье, выгрузки из АБС, архивы почты с вложениями и другие) по ключевым словам. Это существенно сокращает сроки проверки.

Жизненная ситуация: В ходе проверки с MS Exchange Server были извлечены архивы почтовой переписки общим объемом 275 GB, содержащий 628 pst. файла, то есть анализ проводился в отношении 628 почтовых адресов. Конечно, обработать такой массив данных вручную невозможно. При помощи инструментов eDiscovery был сделан отбор по ключевым адресам и словам (наименований компаний, фамилии, номера телефонов, номера судебных дел и т. д.). В итоге окончательная выборка для анализа составила 285 MB, 319 отдельных писем. Эти письма стали доказательствами корпоративного контроля скрытого бенефициарного владельца (он давал указания сотрудникам и менеджменту организации, принимал решение о назначении директора и представителей компании) и помогли оспорить часть сделок по выводу залогов в пользу третьих лиц.

- Сбор доказательств нарушения или обхода методик банка при кредитовании заемщика, доказательства введения банка в заблуждение.

Чтобы собранный материал имел уголовную перспективу важно доказать умысел мошенника на обман банка с целью завладеть кредитными средствами.

Признаками умышленности действий мошенника могут быть:

- фальсификация сведений о своем финансовом положении (завышение активов, выручки, сокрытие реальной долговой нагрузки);

- завышение стоимости залога;

- использование кредитных средств не по целевому назначению;

- сговор с кредитным инспектором с целью завышения уровня кредитоспособности.

Специалистам, участвующим в проверке, нужно изучить методики и регламенты банка по оценке кредитоспособности заемщика и принятии решения о выдаче кредита. Необходимо показать, как ложные сведения от должника повлияли на его оценку банком, в чем заключается обман с его стороны.

Жизненная ситуация: Заемщик получил инвестиционные кредиты на сумму более 500 млн долларов под разработку нефтяных скважин в Тюменской области. Лимит кредитования зависел от оценки разведанных запасов месторождений, имеющихся у заемщика. Права использования месторождений были переданы в залог. Первые кредитные платежи реально были направлены на разработку месторождений, чтобы подтвердить целевое использование средств. Однако сведения о возможном объеме выработки были многократно завышены, а большая часть кредитных средств в дальнейшем была направлена не по целевому назначению. Реальная стоимость залога покрывала не более 10% от суммы выданных кредитов.

Рисунок 5. Фальсификация сведений о стоимости залога для повышения лимита кредитной линии.

- Выявление возможных организаторов и выгодоприобретателей от неправомерного использования кредитных средств. Анализ прямых и скрытых бенефициаров.

Если реальный бенефициар известен и открыт, то проблем со сбором доказательств, как правило, не возникает.

Однако случается так, что руководители должника выполняют лишь номинальную функцию, а реальный бенефициар управляет деятельностью компании скрыто. У скрытого бенефициара может не быть прямого участия в компании, он может не исполнять управленческих функций и вовсе не являться сотрудником компании.

Однако в ходе проверки очень важно подсветить лиц, с которых реально могут быть взысканы активы (ведь главной целью для банка является возврат активов!).

Иногда реальных бенефициаров можно выявить через анализ движения денежных средств и документов (см. пункт 1). А иногда для выявления скрытых бенефициаров используются методы OSINT (open-source intelligence/разведка по открытым источникам) и детективная проверка.

В ходе проверки форензик-специалисты устанавливают:

- круг родственных и дружеских связей (ведь активы могут быть оформлены на них);

- факты владения имуществом и долями в компаниях;

- финансовое положения и образ жизни (например, социальные сети служат хорошим источником информации о зарубежных поездках, недвижимости, автомобилях).

Для проверки используются российские и иностранные реестры, различные базы данных, социальные сети, публикации СМИ, журналистские расследования и многое другое.

Почему с форензик-расследованиями не все так однозначно?

Если форензик такой «всемогущий», то почему же такую проверку не проводят при каждом инциденте? При всех преимуществах, у него есть и ограничения:

- Форензик – это не панацея, такая проверка не позволит сразу же вернуть активы.

Форензик дает информацию для принятия дальнейших решений: есть ли признаки мошеннических действий заемщика, куда и в чьих интересах выведены активы. Однако для взыскания задолженности необходимо юридическое сопровождение. Результаты форензика необходимо правильно применять в различных ситуациях. Иногда результаты форензик используются в переговорах с должником и приводят к досудебному урегулированию. А в некоторых случаях используются только для внутренних целей, чтобы банк могу начать работу по наложению ареста и возврату активов. Если не получилось договориться, то отчет по итогам проверки может стать весомым доказательством в суде или правоохранительных органах.

В любом случае разработка стратегии взыскания должна учитывать каким образом будут использоваться результаты проверки. А если, например, необдуманно\преждевременно раскрыть оппоненту все результаты проверки, то это может привести к переоформлению активов, уничтожению доказательств и другим способам противодействия. Тогда время упущено, а проверка проведена зря.

- Для проведения форензик нужна команда специалистов с профильным опытом и создание комиссии участников из структурных подразделений банка.

Для проведения полноценной проверки нужна команда специалистов экономического и юридического профиля. Во многих проектах требуется изучение баз данных должника (например, в процедуре банкротства) и больших массивов электронной информации, тогда без поддержки ИТ-форензик не обойтись. В проектах по поиску активов нужна детективная поддержка и возможность сопровождения в разных юрисдикциях.

У крупных банков имеются свои специализированные структуры для взыскания задолженности. Примерами таких структур могут быть Сбер Капитал или А1. А банк «Траст» и вовсе специализируется на работе с проблемными активами. Но для большого количества банков, профиль которых не направлен на регулярную работу с проблемной задолженностью, содержание такой команды экономически не оправдано.

Другим вариантом может быть привлечение команды форензик-специалистов на аутсорсинг с заключением всех необходимых NDA и ответственностью за разглашение конфиденциальных сведений.

В любом случае банку потребуется создать внутреннюю комиссию по реагированию на инцидент. В такую комиссию как правило включаются сотрудник службы безопасности, внутреннего аудита, кредитный специалист, знакомый с регламентами кредитования и принципами оценки заемщика.

- Некоторая информация, полученная при проверке, не может полноценно использоваться в судебном процессе.

Методы форензик накладывают ограничение на полученную информацию, не всю ее можно полностью использовать в правовом поле:

- результаты проведенных интервью не могут приравниваться к показаниям в суде или протоколам допроса, достоверность таких сведений находится под вопросом;

- сведения из корпоративной электронной почты и DLP-систем на компьютерах сотрудников могут использоваться как доказательство при проверке, если это предусмотрено во внутренних регламентах и сотрудники под подпись ознакомлены с такими правилами;

- сведения, полученные в ходе OSINT (Open-source intelligence, разведка по открытым источникам) тоже не всегда могут иметь под собой достоверный источник, так как одним из источников для анализа являются утечки информации из крупных компаний и государственных структур.

Такая информация, полученная в ходе проверки, имеет лишь ориентирующее значение и не может быть использована как доказательство в судебном процессе. Но ей можно и нужно придать правильный правовой статус при направлении официальных запросов судами и правоохранительными органами при переходе от досудебного урегулирования к судебным процедурам.

Подведем итоги

Форензик – эффективный инструмент при взыскании проблемной задолженности. Он позволяет действовать проактивно, не дожидаясь вывода и сокрытия активов должника. Форензик расскажет о направлениях вывода активов, выявит бенефициаров от мошеннических действий, поможет собрать доказательства схемы мошенничества и умысла.

Такие проверки могут проводиться банками самостоятельно, однако требуют вовлечения больших ресурсов. При большом объеме кредитного портфеля банки создают специализированные подразделения по работе с проблемными активами. Если банк не имеет большого портфеля, не осуществляет регулярную работу с проблемной задолженностью, то форензик-проверку можно провести путем формирования внутренней комиссии с привлечением специалистов на аутсорсинге.

Выиграть сроки при проведении форензика помогает архив электронной информации: оцифрованные кредитные досье, архивы почтовой переписки, логи DLP-систем. Такая информация может быть изучена методами eDiscovery при применении специализированного программного обеспечения.

Однако необходимо помнить, что форензик не самостоятелен и сам по себе не приведет к возврату активов. Чтобы получить максимальный эффект, его необходимо интегрировать в стратегию взыскания.

Материал опубликован в методическом журнале «Внутренний контроль в кредитной организации» № 1/2023.

https://futurebanking.ru/fpage/reglamentbank/magazine_3

Почитать про наши кейсы про форензик-расследования можно тут:

[1] Статистические данные Судебного департамента при Верховном суде Российской Федерации по делаем о неисполнении обязательств по договорам кредита и займа (http://www.cdep.ru/?id=79).

[2] Ведомственная статистическая отчетность Федеральной службы судебных приставов (https://fssp.gov.ru/statistics/).

[3] Статистическая отчетность за 2021 и 2022 годы не содержит подробных сведений о движении денежных средств по исполнительным документам. Однако, учитывая сложную экономическую обстановку, нет причин полагать, что процент взыскания увеличился.